一、公司简介

1、公司概况

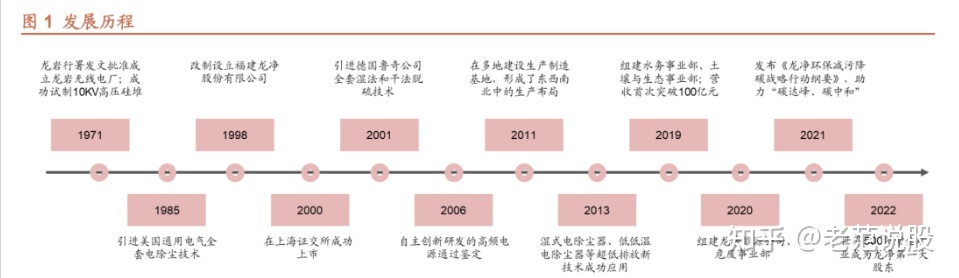

龙净环保创立于1971年,专营环保治理,1998年改制设立股份有限公司,2000年在上交所成功上市,是国内大气环保行业首家上市公司。

经过五十多年发展,已成为全球最大的大气环保装备研发制造企业,除尘市占率第一,脱硫脱硝业务位居前五,同时公司积极向低碳环保运营商转型形成了装备制造、工程服务、项目运营的完整业务模式,下游全面覆盖电力、建材、冶金、化工等行业。

2022年5月紫金矿业正式控股龙净,进行管理梳理与调整,确立“环保+新能源”双轮驱动战略,未来新能源将是公司重要的新成长方向。

2、股权结构

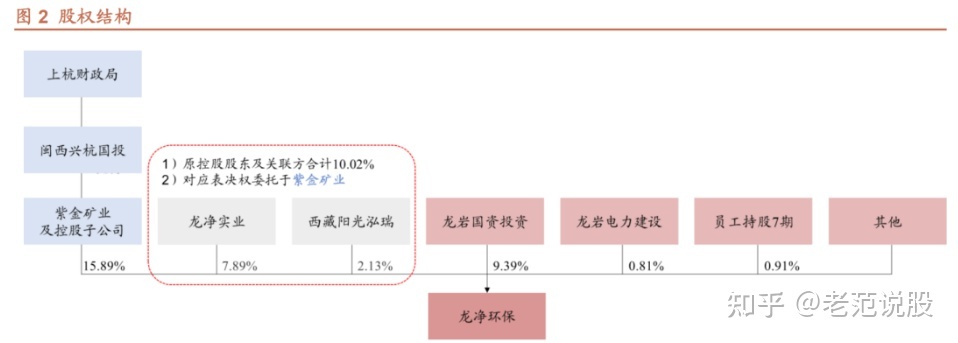

2017年以来,公司控制权经历两轮变更:

Ø 2017年龙净控股股东东正投资(现龙净实业)持有龙净17.17%股权。

东正投资股东签署股权收购协议,将所持100%股权以36.7亿对价转让给阳光集团,阳光集团成为公司实际大股东。后续阳光集团由设立信托计划等形式公开由二级市场交易买入龙净股权(陕国投-阳光财富1号——2.81%、西藏信托-莱沃18号——4.14%、光大信托-致恒铂金14号——0.92%,上述信托到期后以大宗方式转让给阳光集团子公司西藏阳光瑞泽、西藏阳光泓瑞、龙净实业),阳光集团方面实际持股合计25.04%。

Ø 2022年5月,紫金矿业与龙净实业(原东正投资)及其一致行动人西藏阳光瑞泽、西藏阳光泓瑞等签署控制权转让协议,阳光集团方面将15.02%股权转让给紫金矿业,并将剩余所持10.02%股权对应表决权全部委托紫金矿业,即紫金实际控制比例为25.04%。5月末紫金矿业正式成为公司新控股股东,公司实控人转变为闽西兴杭国有资产。

新股权架构对环保、能源业务发展形成更多元化的支持。当前紫金矿业为公司控股股东,截止Q3末,紫金及其控股子公司持股15.89%,并拥有25.91%表决权,龙岩国资持股9.39%。新股权架构为公司“环保+新能源”双轮驱动的业务模式提供了更多元的资源支持。

3、团队介绍

紫金控股后高管团队进行了更新调整,由紫金矿业执行董事、常务副总林泓富先生任公司董事长,财务总监、监事会主席等同样来自紫金矿业,管理层完成紫金与龙净团队的融合。

推行员工持股,维持环保主力团队的稳定性。公司最早在2010年实施首次限制性股票激励,2014年期满解锁后制订员工持股计划,自2014起至2023年止,规划合计10期,去年末推进到第8、第9期。在公司近期几年的管理层变革中,主业团队维持了较好的稳定性,在大气治理等环保领域的地位始终领先。

未来业务会更加聚焦,人员配置更重效率。2018年前后龙净开始拓展工业废水、固废、VOCs治理等“大环保”业务,紫金控股后,未来龙净资源配置将更加集中在优势明显的大气治理,以及空间更大的新能源方向。

4、业务情况

公司此前主业为环保设备制造,尤其以大气污染治理见长,产品包括除尘、脱硫脱硝设备等,制造业务占公司营收比例连续五年超过90%,2021年收入规模突破百亿达到102.2亿元,同比增长6.7%。

下游主要面向电力、水泥、钢铁、有色金属等行业,设备类大部分为定制化销售,项目类采取EPC/BT模式。业务区域覆盖国内各省市,其中华东、华北更集中。

紫金入股后龙净确立“环保+新能源”的双轮驱动战略,环保领域更多聚焦在大气治理(除尘、脱硫脱硝等),新能源领域依托集团资源禀赋,共赢发展风电光伏清洁能源发电业务,并从锂电池及储能系统环节进入到储能领域。

5、财务分析

5.1 财务概况

上市以来公司环保业务经营规模由数亿元增至过百亿,近5年除2020年疫情影响外,营收维持平稳扩张趋势,但2022Q1-3或受订单交付节奏影响,实现收入约75亿,同比下滑9.2%。

由于公司产品大多为非标准化设备,产品定价一般在成本费用的估算基础上附加合理利润。过去十年间毛利率波动幅度不大(季度波动主要系产品、项目节奏差异等),大致在20-25%上下。2018年以后由于业务扩展等事项造成短期借款等规模增加,财务费用率的小幅上调,净利率大致在7-9%。

公司整体负债率在75%上下,在业务开展过程中通常客户预先支付一定比例账款,造成负债科目的额外附加,扣除预收后公司负债率降至40%上下。2018年公司支付华泰保险股权收购款形成大额其他非流动资产,2021年其处置款重分类为其他应收款项,若顺利收回对应款项将进一步增强公司负债表结构(实际Q3在手现金达到21.7亿,为总资产8%),财务费用端也有优化余地。

现金流方面,由于前三季度通常为公司技术方案交流、投标准备阶段,第四季度是回款结算最主要的期间,经营活动净现金流呈现季节性的波动。

5.2 关于历史遗留问题

关于公司ST事项

2017年龙净控股股东东正投资(现龙净实业)持有龙净17.17%股权。东正投资股东签署股权收购协议,将所持100%股权以36.7亿对价转让给阳光集团,阳光集团成为公司实际大股东。后续阳光集团由设立信托计划等形式公开由二级市场交易买入龙净股权(陕国投-阳光财富1号——2.81%、西藏信托-莱沃18号——4.14%、光大信托-致恒铂金14号——0.92%,上述信托到期后以大宗方式转让给阳光集团子公司西藏阳光瑞泽、西藏阳光泓瑞、龙净实业),阳光集团方面实际持股合计25.04%。

2021年公司分别向顶丞建工、名筑建工、西藏思汇锦、森帝木业预付款项,顶丞建工等将所收预付款中部分款项出借给原控股股东龙净投资关联方阳光集团,构成关联方资金占用。2022年4月会计事务所出具“保留意见”,公司被实施ST。

2022年5月31日,公司公告前述占用资金本金及利息已全数偿还完毕。2022年11月公司披露,收到资金占用所产生的利息。

2022年5月,紫金矿业与龙净实业(原东正投资)及其一致行动人西藏阳光瑞泽、西藏阳光泓瑞等签署控制权转让协议,阳光集团方面将15.02%股权转让给紫金矿业,并将剩余所持10.02%股权对应表决权全部委托紫金矿业。

双方约定:如存在协议约定应由龙净环保原控股股东对龙净环保进行补偿并导致龙净环保原控股股东对龙净环保负有债务的,紫金矿业有权直接将相应金额的尾款支付给龙净环保抵偿债务,如届满时债务金额尚在明确过程中,紫金矿业有权将尾款的支付期限顺延。

原控股股东承诺,自控股权转让协议签署之日起,若根据转让协议的约定,对龙净环保负有债务的,龙净环保有权扣留原控股股东可能获得的2022年度及以后年度分红,用于抵偿其对公司负有的债务。

关于华泰保险

2018方案:龙净环保业务规模扩张,与保险业务契合点增加,基于建立与优质保险合作关系的考量,2018年公司审议通过投资议案:

Ø 交易方案:龙净向全资子公司朗净天增资17.7亿,并由朗净天向武汉天盈收购其所持有的华泰保险4.9043%股权,交易对价17.6471亿元。

Ø 付款节奏:依据协议要求,协议签署后2日内朗净天支付2亿保证金,公司股东大会审议通过后付首付款14.1177亿,设计先决条件满足后支付二期余款3.5294亿。据公司披露2018年年中公司已完成首付款划转。

2019调整:2019年公司与天盈投资协商一致,变更投资主体为龙净环保(2018年方案为子公司朗净天),调降收购比例由4.9043%至3.9235%,对应收购总价调整为14.1177(等于彼时公司已付的首付款)。

2021终止:2021年11月,华泰保险股权转让事宜尚未取得银保监会等相关部门审批备案,公司与天盈协商终止前述交易,由天盈归还14.1177亿转让款,并就解除事宜支付1.3609亿元,合计约15.5亿,天盈应在标的股权完成过户转让收到价款后2日内支付上述15.5亿。

2022仲裁:实际在2022年9月末,天盈在未经龙净许可的情况下将股权转让款质押给湖北宏泰,造成龙净回款的不确定性,涉及违反合同约定。公司向公安机关报案,并提起仲裁,2022年11月北京市第二中级人民法院已对涉及华泰保险股权进行保全,并实现首封。

二、公司环保业务有望稳健发展

1、大气治理领军企业

品类完备,技术工艺沉淀更扎实。大气治理主要产品包括除尘器、脱硫、脱硝设备等。

Ø 1989年公司最早引入GE全套电除尘技术,成功研发了当时国内先进的电除尘脉冲供电电源,后续不断迭代优化,形成适应各类场景的除尘产品系列,并在除尘机理、新型结构、节能措施等方面形成优势。

Ø 自主开发了多款烟气脱硫、脱硝装置。公司自主开发了DSC-M“干式超净+”技术及装置,研究创新出单塔三区和独创的单塔四区湿法脱硫装置,也在净化效率和协同处理上优势显著。公司研发设计的多款脱硝系统,也具有脱硝率高、产品性能稳定等多项优势。

研发投入领先。公司围绕大气治理,针对除尘、脱硫脱硝方面进行差异化产品研发,从近三年看,研发占比维持在4.2%以上,领先同业。当前公司累计获授权专利超过1500项,发明专利超过260项。

建立完整的服务体系,培育影响力。公司已经在全国建立了11大研发生产基地,形成了东、西、南、北、中辐射全国的产业布局。同时烟尘、脱硫脱硝设备大部分依据项目要求设计生产,公司培育完备的售后技术服务体系,维持客户粘性,形成品牌影响力,现公司位列中国大气污染治理服务企业20强首位、中国环境企业50强第8位。

2、火电复苏带动主业扩张,非电平稳增长

2015年以后,国内火电新增装机下降,公司电力类订单主要为存量机组改造。至近几年政策开始纠偏,当前和未来相当长时间火电的不可或缺得到重新认识。同时,电价调控政策也在加快形成成本的合理控制、传导机制。火电在去年开始出现强劲的复苏。

近期公司主要由火电增量装机贡献,参考产业反馈估算单台百万容量机组对应除尘、脱硫脱硝设备投资额为1.6-1.8亿(不同容量机组、设计方案存异),假设当年核准容量为80GW,对应新增设备市场空间达到130-140亿。公司在火电除尘领域市占率第一,尤其大型机组更有优势,脱硫脱硝份额领先,下游火电的强复苏背景下,公司原主业有望稳健增长。

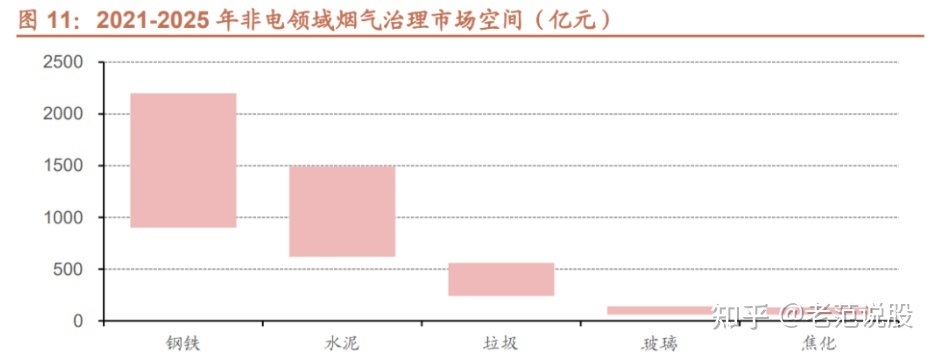

非电烟气市场集中在钢铁、水泥、垃圾焚烧等行业,预计对钢铁、水泥、玻璃行业烟气超低改造将在十四五期间完成,参考环境保护协会数据,对应非电烟气市场空间约为1800-2600亿上下。

非电行业污染源多、过程工艺不同,排放的污染物种类复杂,处理设备、方案有比较大的差异,市场格局比较分散,公司在非电方向储备充分,形成技术差异化,非电类订单也实现了平稳增长。

三、紫金控股进入新阶段,发力新能源业务

1、紫金入局后公司进入新阶段

2022年5月紫金矿业控股公司后进行管理梳理与调整,公司进入全新的发展阶段。

Ø 战略方向调整:确立“在坚持可持续发展低碳环保产业的基础上,依托紫金矿业丰富的资源储备全力拓展新能源产业,并以环保+新能源业务双轮驱动”的核心发展目标,新能源成为公司的战略方向。

Ø 管理团队改组:紫金控股后高管团队进行了更新调整,由紫金矿业董事、常务副总裁林泓富先生任公司董事长,财务总监、监事会主席等同样来自紫金矿业团队,管理层面完成了紫金与龙净原团队的融合。同时配合战略调整,适度对原有非核心业务完成精简或转型。

Ø 资源赋能:紫金为全球矿业领军企业,有望从产业资源、市场渠道等多个维度对龙净未来的业务发展赋能,龙净有望形成污染治理、储能、绿电有机互动的业务构架。

2、借紫金资源优势,共赢发展绿电业务

紫金在国内17个省(区)、海外14个国家布局矿业投资项目,铜、金资源量达到7238 万吨、2978 吨,均位列全国首位,矿山资源遍及全球。

低碳趋势下紫金推进矿山矿场环保减排,加快风光等清洁能源替代,形成了与龙净的合作契机,共赢发展风电光伏清洁能源发电业务。

2022年3月,紫金、龙净成立合资子公司紫金龙净,目标在合作期限内完成不低于3GW清洁能源项目。10月,紫金龙净进一步收购紫金环保三家子公司股权,目标以紫金龙净为平台,参与整合、受让控股股东同类业务,逐步形成相对集中、高效运作的风电与光伏业务经营模式。

2022年下半年开始,公司已经参与到黑龙江多宝山、塞尔维亚及圭亚那等多个电站项目建设中,电站贡献有望加大,同时在风光电站的建运经验以及资源积累也有望为储能业务提供起步的平台。

绿电业务资源获取、消纳模式清晰,资金成本控制更灵活。

Ø 资源获取:分布式项目资源分散,2021年以前国内风光均以集中式为主。紫金的矿山矿场提供先天的资源便利,此外矿山地区空间场景更好,相较普通的工商业电站能更好的保证利用小时数。

Ø 消纳空间:自用比例影响项目回报率,矿业先天高能耗属性提供了风光电源的消纳空间,实现更高的回报率。

Ø 建设模式:电站业务扩张对企业资金有较高的要求,2022年末龙净与中广核等签署合作协议,未来或依据项目规模、资源差异,灵活采取合资共建等模式,尤其在初期控制资本开支及费用支出。

环保业务有新空间。公司脱硫脱硝和除尘技术可以服务于紫金矿业的冶炼加工业务,实现燃煤烟气的脱硫脱硝、粉尘等污染物处理等。同时公司具有固危废处置、资源循环利用的技术储备和项目经验,在紫金尾矿资源利用、土壤和生态修复等领域有望形成深度合作。

3、着力培育储能业务,有望在储能赛道壮大

在紫金控股后,紫金与龙净构成了完整的储能产业布局,由上游锂矿及材料,到中游制造,再到下游市场应用的储能产业蓝图已经呈现端倪。

1)中游制造:高效完成制造端部署,吸纳先进人才团队

2022Q4以来,公司以极高的效率落实储能布局,进入电芯、PACK、系统集成以及BMS、EMS等辅助变换部件等各环节。

Ø 电芯:2022年10月,公司公告拟在上杭县投资建设5GWh磷酸铁锂储能电芯项目;

Ø 集成及电控辅助:同月与量道新能源合资设厂(49%股比),规划投建6GWh储能系统,一期1GWh,涵盖集成、控制系统研发、冷却系统研发等;

Ø 模组PACK+集成:12月,公司再与蜂巢合作建设两期2+3GWh储能PACK生产项目(60%股比);

Ø 此外公司也在积极的引进产业团队,补强研发制造端的竞争力。

2)上游资源:紫金已经跃升锂矿资源前十,铁锂产能快速释放

2021年开始,紫金矿业加快向能源金属延伸,先后完成3Q盐湖、拉果错盐湖、湘源锂矿并购,碳酸锂当量资源超过1000万吨,跃升为全球第9位。

此外,紫金在上杭投建5万吨铁锂项目,2022年8月完成千吨级量产,12月末一期2万吨开始试产。

2021年碳酸锂价格大幅上涨,控股股东的锂资源及正极供应协同,有希望为公司材料获取的量价稳定性增加筹码。

3)下游市场:紫金+龙净合力形成储能的市场渠道

紫金方面,矿山矿场风光电站配储有望提供应用空间。龙净方面,公司原有环保业务客户(发电集团、大型的工业客户等)与储能终端场景高度重合,未来有望为储能业务赋能。

盈利预测

公司在大气治理领域具有全球竞争力,在下游火电强复苏背景下,公司原主业有望维持稳健增长。

2022 年紫金矿业控股公司后进行管理梳理与调整,确立“环保+新能源”双轮驱动战略。新能源方面,公司与紫金合作协同,共赢发展风电光伏清洁能源发电业务;在储能领域,公司从锂电池及储能系统环节入手,目前已启动电芯制造基地建设,并与蜂巢合资进入储能 PACK 与系统集成业务。

公司在电力领域有深厚积累,未来有望形成污染治理、储能、绿电有机互动的业务构架。公司历史遗留的财务问题在逐步解决,2023 年有望成为公司新起点,预测 2022、2023、2024 年公司实现归上净利润 8.8 亿、10.3 亿、14.4 亿。

公司原环保主业可比公司 PE 估值在 10-15 倍上下,储能等新能源业务可比公司 PE 估值对应 30-40 倍, 23-25 元目标价,对应 2023、2024 年约 25、18 倍 PE。

风险提示

1) ST或影响公司业务开展。

2) 新业务进度不及预期:储能等新能源业务是未来的重要增量,目前储能项目仍处在建设推进阶段,若进度不及预期或对公司业绩有影响。

3) 环保业务不及预期:大气治理的传统业务需求可能不及预期,另外土壤修复业务由于商业模式有不及预期可能。

4)历史遗留问题:华泰保险事项仍在处理过程中,关注后续进展影响。

弓中号:搜索老范说股