1.专注疼痛管理和鼻腔护理的医疗器械公司

1.1.爱朋医疗:脚踏实地,稳健发展

爱朋医疗自2001年成立以来,专注于减缓患者病痛的健康事业,并致力于打造成一家基于移动互联网的急慢性疼痛、鼻腔管理等2-3个细分领域中领先的公众型器械及系统集成制造商。

公司聚焦于疼痛和五官科两大疾病领域,主要产品为“电子注药泵”、“微电脑全自动注药泵”、“一次性使用输注泵”、“术后镇痛中央监护管理系统”、“生理性海水鼻腔护理喷雾器”、“高渗缓冲海水鼻腔护理喷雾器”等。

公司股权架构清晰。

截至 2022 年三季报,前五大股东分别是王凝宇(34.22%)、张智慧(12.29%)、北京嘉华宝通咨询有限公司(1.94%)、浙江银万斯特投资管理有限公司(1.91%)与叶建立(1.54%)。

公司拥有六家全资子公司,分别是爱普科学仪器(江苏)有限公司、上海诺斯清生物科技有限公司、江苏爱朋医疗科技发展有限公司、爱朋医疗科技(湖南)有限公司、江苏爱众医蕙医疗科技有限公司与江苏朋众医蕙医疗科技有限公司。

同时参股:南通英掘医蕙创业投资中心(有限合伙)(66.00%)、上海科朋生物科技有限公司(40.00%)、南通联发医疗科技有限责任公司(23.08%)、常州瑞神安医疗器械有限公司(3.56%)

1.2.业绩实现稳步增长

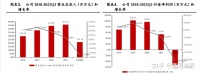

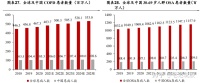

自2018年公司创业板上市以来,业绩表现稳步增长。

爱朋医疗2021年和2022年三季度营业总收入分别达到 4.61 亿元和 2.14 亿元。公司 2021 年收入和盈利主要来自于疼痛管理、鼻腔护理、医疗器械 CXO 等公司自有产品业务,共实现营收 3.96 亿元,代理产品业务实现营收 0.64 亿元。

公司 2021 年和 2022 年前三季度归母净利润分别为 0.54 亿元和-0.52 亿元。

公司前三季度营收下滑、归母净利润出现亏损,一方面是受新冠疫情疫情影响公司的核心业务疼痛管理类产品受到医院终端门诊量和手术量的限制,用量减少;另一方面公司研发费用和销售费用等项目开支增加,2022 前三季度公司研发投入合计 3332 万元,同比增长 29.35%,销售费用合计 8935 万元,同比增长 33.09%。

爱朋医疗营收主要依赖于疼痛管理产品。

历年来爱朋医疗主要产品为疼痛管理产品与鼻腔护理产品,自 2018 年以来两产品毛利率水平无较大波动,鼻腔护理产品毛利率水平维持在 84%左右,疼痛管理产品毛利率水平维持在 70%;从 2021 年营收数据来看,爱朋医疗疼痛管理产品营收占比 54.69%,鼻腔护理类产品营收占比 29.03%,代理产品营收占比 13.85%,医疗器械 CXO 项目营收占比 2.32%。

1.3.专利持有丰富,在研管线先进

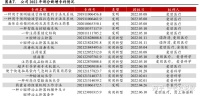

截至 2022 年半年报,公司已获授权专利 129 件,其中发明专利 23 件,实用新型专利 75 件,外观设计专利 31 件;软件著作权及作品著作权登记 63 件。

2022 年上半年公司新申请专利 8 件,其中发明专利 3 件,实用新型专利 5 件,新增授权专利 17 件,其中发明专利 6 件,实用新型专利 11 件,新增专利具体情况如下:

公司积极合作进行研发。

公司与悉尼大学合作研发“基于机器学习/深度学习的便携式闭环麻醉及镇痛设备项目”取得进展,该项目成功入选 2021 年江苏省科技厅国际合作项目。

公司与同济大学开展家庭式镇痛药物输注系统信息化管理协作体系应用的研究,依托同济大学、上海市第四人民医院及其他医疗联合体,集成疼痛科优势专科诊疗资源,共同打造辐射长三角地区疼痛专病分级诊疗模式和家庭式镇痛药物输注系统信息化协作示范系统和应用基地。

公司麻醉穿刺机器人项目和疼痛评估项目均属于技术前沿原始创新产品。同时,公司麻醉深度监护仪产品目前正在开发第二代产品,以提升产品竞争力。根据 2022 年半年报数据,公司重大研发项目进展情况如下:

根据 2022 年半年报数据,公司新增新型 TOTM 材料的泵用输液装置的产品注册证,是国内更安全的泵用产品,该产品为公司在疼痛领域的市场开发提供了强有力的支撑。

重新注册的“术后镇痛中央监护管理系统”含有智能预测电子注药泵性能的预警功能,能更好地形成智能闭环跟踪,提升术后镇痛在临床的信息化程度,扩大了设备和系统的使用场景。

2.疼痛管理领域

2.1.疼痛及疼痛管理概述

2.1.1.疼痛及疼痛管理

疼痛是临床上最常见的症状和疾病之一,是继呼吸、脉搏、血压、体温之后的第五大生命体征。国际疼痛研究会(IASP)将疼痛定义为“一种与组织损伤有关的不愉快的感觉和情感体验”。按疼痛持续的时间,可分为急性疼痛和慢性疼痛。急性疼痛主要包括术后疼痛、分娩疼痛以及部分癌痛。

随着大量国际先进疼痛管理理念的引入,我国疼痛管理学科得到快速发展。疼痛管理是指通过疼痛评估、治疗、护理等手段以控制、缓解甚至消除疼痛的过程,以最小的不良反应最大程度的缓解疼痛。目前,疼痛管理主要涵盖了患者教育、疼痛评估、药物与非药物治疗和监测等环节。

2.1.2.疼痛管理用医疗器械

随着新技术的不断发展与应用,疼痛管理领域用医疗器械已成为疼痛管理体系必不可少的组成部分。根据产品技术、功能、应用场景等因素,疼痛管理领域用医疗器械可分为疼痛评估仪器、镇痛药物注药泵、疼痛理疗仪器和镇痛监测设备等。

2.1.3.疼痛管理领域市场规模

根据美国研究机构Research And Markets一项关于疼痛管理市场的研究估计,2024 年全球疼痛管理市场规模将达到 1059 亿美元。

根据终端细分,医院、诊所、护理机构、研究机构均在其中占领一定市场,其中医院是最大的终端,在 2018 年已经占到了约 39.7%的市场份额,仅医院一项即约 420 亿美元的市场规模。

在疼痛管理的器械方面,根据美国研究机构 Grand View Research 的研究显示,电刺激器、射频消融(RFA)、镇痛输注设备和神经刺激设备是疼痛治疗最主流的设备,其整体市场在 2018 年为 51.9 亿美元,预计在 2019 年至 2026 年的期间内年复合增长率为 13.8%,到 2026 年市场规模将达到 145.5 亿美元。

目前我国疼痛管理领域的医疗器械生产厂商与国外大型厂商相比仍存在以下问题:规模较小、研发投入不足、原创能力较弱、市场推广及技术服务能力不足等。但随着国家提供良好的政策环境、人们对疼痛管理的认识逐渐深入、人口老龄化趋势明显,疼痛管理用医疗器械市场规模将进一步扩大,疼痛管理医疗器械市场发展前景明朗。

2.2.急性疼痛管理

2.2.1.术后镇痛

术后疼痛是机体对手术创伤所致的一种复杂的生理反应。调查显示手术后患者中重度疼痛比例达 70%-80%。剧烈疼痛可能导致患者睡眠不足、情绪低落,血压升高,导致心肌缺血、梗死,伤口出血等一系列并发症出现。疼痛刺激通过脊髓介质,交感神经反射可引起肌肉、血管收缩,致切口呈缺铁状态,引起机体代谢异常,影响切口愈合。

术后镇痛可通过口服镇痛药物、肌肉或静脉输注镇痛药物、椎管内镇痛、患者自控镇痛等方式缓解疼痛。积极有效的术后镇痛可明显加速术后康复过程,降低围手术期应激反应,减少血栓和心血管病变的发生率。

术后患者自控镇痛(PCA)具有起效较快、无镇痛盲区、血药浓度相对稳定、可通过冲击(弹丸)剂量及时控制爆发痛,并有用药个体化、患者满意度高等优点,是目前手术后镇痛常用和理想的方法,适用于手术后中到重度疼痛。

我国术后镇痛市场的疼痛管理领域用医疗器械需求量主要由我国手术人次情况决定。根据国家统计局统计,2007 年-2019 年我国住院患者年手术人次由 2130 万增加至 6930 万,年复合增长率约为 10%。

2020 年至 2022 年,受新冠疫情防治持续影响,手术量和就诊率明显下降,2020 年住院患 者年手术人次下降为 6663.74 万,后续将逐步恢复增长态势。随着医疗消费升级和患者及家属对疼痛管理认识的提高,我国术后镇痛市场疼痛管理领域用医疗器械市场将迎来快速发展。

2.2.2.无痛分娩

产妇分娩方式分为自然分娩和剖宫分娩,其中,自然分娩疼痛被认为是人类感受到的最剧烈的疼痛之一。

在医学疼痛指数中,分娩的疼痛程度仅次于烧灼伤痛,在疼痛排行榜中排名第二。

数据表明,50%的产妇分娩时感到的剧烈疼痛难以忍受,其中 20%的产妇感到极其严重的疼痛,甚至达 到“痛不欲生”的地步。

经调查显示,自然分娩过程中 85%的产妇需要缓解分娩时的疼痛。分娩镇痛又称无痛分娩,是指在自然分娩中辅助以非药物镇痛或药物镇痛,减轻甚至消除产妇分娩中的疼痛。

非药物镇痛包括精神安慰法、呼吸法等;药物镇痛包括肌注镇痛药物法、椎管内分娩镇痛法等。

目前,通过注药泵持续输注镇痛药物以实现无痛分娩的方式,已逐步被广大医患所认识和接受,一方面可以让产妇减轻疼痛的折磨,减少分娩时的恐惧,另一方面可以降低剖宫分娩率,提高自然分娩率,更好保护母婴的健康。

我国无痛分娩市场的疼痛管理领域用医疗器械市场需求量主要由我国分娩人数情况决定。

根据国家统计局公布数据,我国新生儿出生数量近 5 年来有所下降,2021 年新生儿出生数量约 1062 万人,出生率仅为 7.52‰。但由于我国第三次婴儿潮人群已进入适孕阶段,同时二胎政策落地实施,未来新生儿出生数量有望增加。

目前,美国和英国的无痛分娩率分别约达 90%和 85%,我国分娩镇痛率约为 15%左右,尚处于培育和发展阶段,分娩镇痛细分市场拥有巨大的发展空间。

北京市、上海市、浙江省、江苏省等十多个省份已将分娩镇痛纳入医保报销范围,医保政策的出台将极大地促进分娩镇痛推广普及。随着人们对无痛分娩的认识不断加强,无痛分娩领域医疗器械市场将进一步发展。

2.2.3.癌症治疗及护理

随着人口老龄化进程加速,加上吸烟、肥胖、不良饮食习惯、环境污染加剧等因素的影响,癌症已成为威胁我国居民生命健康的主要杀手之一。

如果癌痛不能得到及时、有效的控制,患者往往感到极度不适,可能会引起或加重其焦虑、抑郁、乏力、失眠以及食欲减退等症状,显著影响患者的日常活动、自理能力、社会交往和整体生活质量。因此在癌症治疗过程中,镇痛具有重要作用。

实践证明,临床中,精准、有效地输注化疗和镇痛药物,是癌症治疗及护理中的重要组成部分。其中,电驱动型的注药泵,具有药液定量、时间精确、特殊情况警报、携带方便等优势,可以减轻杜冷丁、吗啡等强效阿片类药物制剂产生的耐药性、“成瘾”等副作用,在癌症治疗及护理领域应用逐渐普及,市场需求较大。

癌症治疗及护理领域用医疗器械的需求主要由癌症患者规模决定。参考新发癌症数据,根据弗若斯特沙利文,中国 2021 年新增癌症人数为 469 万人,预计中国 2030 年新增癌症人数将达到 581 万人。

中国的癌症发病率和死亡率逐年上升,初诊癌症患者的疼痛发生率约为 25%,而晚期癌症患者的疼痛发生率可达 60%-80%,其中 1/3 的患者为重度疼痛。在未来癌症治疗领域用医疗器械需求将会进一步扩大。

2.3.慢性疼痛管理

国际疼痛研究会(IASP)将慢性疼痛定义为超过 3 个月或在创伤痊愈后持续存在的疼痛,主要包括颈椎病、椎间盘突出、三叉神经痛、肩周炎等。

慢性疼痛严重损害患者的生活质量,并对患者带来焦虑、抑郁等精神疾病,给社会带来巨大的医疗资源和生产力损耗。

慢性疼痛是一个重要的公共健康问题,据研究显示,在美国和欧洲约有五分之一的人口面临着这一病症的折磨。

我国国内,疼痛在全年龄层的发病率约 12%,以截至 2021 年共 14.13 亿的统计人口数据测算,我国的疼痛患者数量可以达到 1.70 亿左右。

目前,经大样本流调和统计学分析,临床上 85%的慢性疼痛、95%老年人及运动后引起的疼痛均与筋膜病变密切相关。针对上述疼痛,在筋膜学以及筋膜内热针临床治疗技术指导下,公司研发的内热针治疗仪能够针对疼痛靶点的筋膜,进行热疗松解。

内热针治疗仪可以增强局部血液运动,缓解缺血致痛;清除炎症反应,化解炎性致痛;松解肌肉痉挛,消除因痉致痛;生成新生血管,保持长期无痛。随着慢性疼痛的治疗越来越多的受到重视,筋膜内热针技术以及内热针治疗仪将面临更大的市场需求。

2.4.公司疼痛管理主要产品

公司疼痛管理领域产品包括急性疼痛领域用高精度智能化的微电脑注药泵、无线镇痛管理系统解决方案、麻醉深度监测仪,以及慢性疼痛领域用内热针治疗仪、低频治疗仪、冲击波治疗仪等系列产品。

公司急慢性疼痛管理产品矩阵正在规划中。

目前,公司主要竞争对手企业规模相对较小,凭借着较强的研发实力和良好的品牌影响力,公司处于相对领先的市场地位。

2.4.1.微电脑注药泵

微电脑注药泵是一种能够精确、持续、微量给药的输液医疗设备,由可重复使用的微电脑驱动装置和一次性使用的输液装置组成,具备高精度无极给药调控、人性化智能编程设置、多种特有的给药模式、记忆存储芯片、安全保护功能和信息化拓展功能,能够将智能编程控制与精确药液输注相结合,结合全方位安全监测技术、疼痛管理信息平台技术等,不仅可以实现 PCA 镇痛,也是实现“个体化镇痛”的必要工具,突破了传统镇痛方式不及时、波动大、时间有限、个体化缺失的局限。

主要用于术后镇痛、分娩镇痛、癌痛镇痛、肿瘤化疗等临床治疗中药液的精确输注和监测,缓解患者疼痛。

公司及子公司提供了“爱朋”及“爱普”两个微电脑注药泵品牌,以及满足不同临床应用需求的多种型号系列产品,能够有效提高产品覆盖范围,为临床医师提供完善的疼痛管理工具。

近年来,随着我国医疗卫生事业的快速发展与疼痛管理理念的不断普及,注药泵产品市场保持快速发展。

初期阶段,一次性使用的机械注药泵以其较低的价格优势占领注药泵市场绝大部分的市场份额;随着广大医患对药液输液的要求越来越高,ACE Medical Co.,Ltd.、Smiths Medical ASD,Inc.等极少部分国外可重复使用的微电脑注药泵生产厂商开始占领国内注 药泵市场;

后续,随着国内生产厂家技术水平的不断提高及成本优势的凸显,注药泵中驱动装置可重复使用的微电脑注药泵以其输液稳定、安全、精准等特性被广大医患所接受,正逐步取代一次性注药泵产品,微电脑注药泵的使用将越来越普及。

目前,国内注药泵生产厂家主要包括爱朋医疗、河南驼人医疗器械集团有限公司、珠海福尼亚医疗设备有限公司等国内生产厂家及 ACE Medical Co.,Ltd.、Smiths Medical ASD,Inc.国外生产厂家。

近年来,凭借着较强的研发技术实力和良好的品牌影响力,公司处于相对领先的市场地位。由于疼痛管理理念在国内尚未完全普及,且该市场尚处于快速发展过程中,目前尚未有公开披露的权威研究数据。

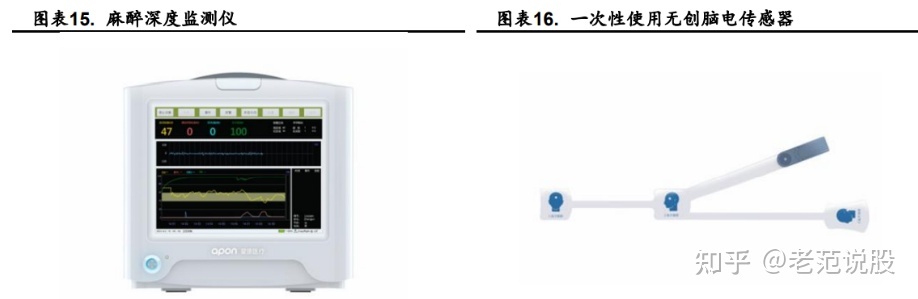

2.4.2.麻醉深度监测仪

麻醉深度监测仪是公司研发生产的用于采集患者脑电信号,直观监测患者麻醉深度及镇静程度的医疗设备,由麻醉深度监测仪器、一次性无创脑电传感器组成。

麻醉深度监测仪通过专用脑电传感器每秒钟采集 2000 次脑电活动,通过自适应神经模糊逻辑运算系统(ANFIS),精确计算并用 0-100 直观表示麻醉深度指数。

麻醉深度监测仪能够实时监测麻醉深度值,全面反映手术过程中的麻醉深度变化;同时,麻醉深度监测指数也可作为 ICU 患者镇静深度的一项准确、无创的镇静监测指标。

麻醉深度监测仪的使用能够有效提高麻醉安全水平、提升临床麻醉质量、减少麻醉药用量、指导特殊人群的麻醉及镇静,已成为全身麻醉手术的必备项目。

从政策端来看,根据国家卫生健康委要求“三级综合医院麻醉后监护治疗病房应配备脑电监测仪器,推荐有条件者均应为全身麻醉手术配备麻醉深度监测仪”。

国家中医药管理局要求麻醉深度监护设备为三级中医院“必配”设备。作为政策大力支持的诊疗项目,麻醉深度监测在 2012 年已经进入到《国家基本医疗保险诊疗项目范围》。

据测算,国内一共有约 20 万间住院手术室,在一项超过 200 家临床单位参与的内部调研中,50%以上 的医疗单位麻醉深度监测仪配备数量占手术室总数的比值不足 20%,二级医院配置脑电/麻醉深度监测仪的占比不到 50%,市场对于麻醉深度监测仪的需求空间巨大。

从需求端来看,麻醉深度监测仪主要用于手术,因此,需求规模主要由手术人次决定。在住院手术人次中约 70%的手术类型为全身麻醉,即全国每年约进行 5000 万例全身麻醉手术。

随着医美行业的兴起,医美手术安全更是行业发展和客户需求增长的痛点。根据艾瑞咨询的统计显示,2019 年全国共有 13000 多家医美机构(医院、门诊部、诊所类),医美用户规模 1367 万人,预测 2023 年达到 2548 万人。医美行业也是麻醉深度监测仪应用的一个重要的领域,未来需求空间不容小觑。

2.4.3.无线镇痛管理系统

iPainfree®无线镇痛管理系统软件产品是一个基于移动互联网的虚拟无痛病房设备管理解决方案,具有无线综合疼痛评估、互动式患者疼痛教育、无线综合疼痛随访、个体化患者自控镇痛、PCA 使用反馈、镇痛设备维保、疼痛心理疏导、无线镇痛体征数据收集、疼痛信息管理分析、分院质控管理等功能模块和硬件等功能。

无线镇痛管理系统可以及时传递微电脑注药泵的运行数据和镇痛患者的相关数据,协助医护人员远程掌控患者疼痛相关医疗信息,提高镇痛质量,减少医疗差错,降低医护人员工作负荷,提升疾病诊疗的舒适化水平;同时,可以高效的储存大样本疼痛数据,为学术科研提供支持。

借势分娩镇痛医疗体系建立,基于 iPainfree®无线镇痛管理系统软件的基础,公司开发了 iPainfree®产科分娩镇痛信息管理系统软件,提供分娩镇痛整体解决方案。

该产品填补了专门服务于分娩镇痛的信息系统软件空白,在麻醉科和产科之间起到了桥接作用;提升医疗质量,保障围产期安全;可兼容胎心监测等设备;可与 HIS 或手麻等系统对接;数据统计和分析,全程有效管理,治疗过程可完整还原。

产科分娩镇痛信息系统加速了科室和医院的信息化建设,有助于科室管理与临床科研。

2.4.4.慢性疼痛管理用医疗器械

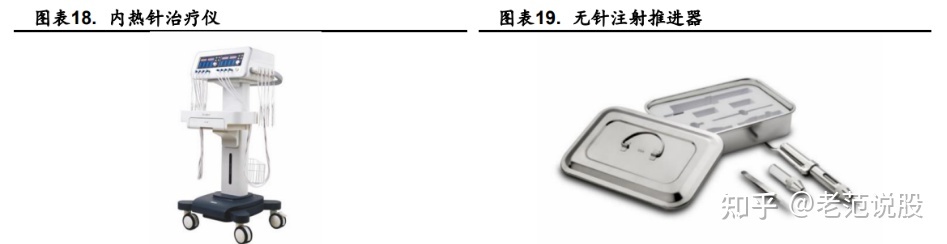

内热针治疗仪是公司研发生产的基于筋膜内热针技术的疼痛治疗仪器,由内热针治疗仪、连接线和针具三部分组成。筋膜内热针技术是在筋膜学理论指导下,用特制针具刺入筋膜,并辅以针身恒温加热的一种慢性疼痛临床治疗技术。

相比传统针灸治疗,其使针身内部均匀加热、无烟雾且恒温可调节,避免了局部的烧、烫伤等问题,是中医现代化临床技术中最具有特色的代表之一。

治疗仪主机是内热针的供能设备,可以按需同时提供 10/20/40 支内热针的稳定能量,并以数字形式显示。治疗仪主机按常规将针体的发热温度设置在 38℃-60℃之间进行无级调温。

内热针具有松解及修复痉挛变性肌肉组织,促进肌细胞再生和再血管化的作用;也具有促进局部血液循环,减轻肌筋膜张力和无菌性炎症的作用,从而使肌筋膜痉挛变性缺血情况得以改善,起到治疗和预防疾病的作用。

无针注射推进器是一种无针注射给药装置。无针注射技术是在进行注射时不借助针头,将液体药物以超细、高速、直线喷出的方式直接进入机体组织的一种注射给药技术,同时经无针注射的药物在组织内的分布更为弥散,有利于药物的吸收,提高药品的生物利用度。

无针注射具有无痛和无针,皮下注射、不伤及组织,使用便捷、安全,效果迅速,无针扎伤害,无交叉感染,处理费用低,可在多种环境下使用等优势。

不仅可应用于外科、疼痛科的无针药物注射,还可以广泛应用于医美外科、皮肤科等。

低频治疗仪是用于缓解肌肉疼痛的医疗器械设备。

由低频电流诱发肌筋膜进行反复收缩或舒张,加速局部代谢:低频电亦可阻断局部痛感信号 的传递,减轻痛感,另可调节神经的兴奋性和抑制性,激活已形成纤维化的筋膜结缔组织的周边的细胞活性,促进修复,减少复发,增强自愈能力。

低频治疗仪适用于神经衰弱、胃肠炎、肩周炎、颈椎病、风湿性关节炎的症状的治疗及缓解,也可以用于治疗睡眠质量差,睡眠时间不足的患者,该仪器具有一定的镇静、催眠的作用。

冲击波治疗仪是一种将高能量传递到疼痛区域从而促进愈合、再生和修复过程的疼痛治疗设备,主要是通过对筋膜的空化效应和促进 ATP 等释放,发挥临床疗效。

冲击波机械刺激可引起局部微损伤,从而激活机体损伤后修复机制,另外冲击波对增强细胞壁的通透性、胶原蛋白生长(筋膜主要成分)、释放一氧化氮、刺激局部干细胞加速分化增殖均有良好的促进作用。

临床上适用于对局部筋膜粘连、创伤后和肌腱钙化等常见慢性疼痛病变治疗。

3.鼻腔及上气道管理业务

3.1.鼻腔护理:市占率高,增长潜力大

3.1.1.鼻腔护理概述

鼻腔是人体呼吸的第一道关口,每天我们呼吸的空气中含有的大量灰尘和细菌,都需通过鼻腔的过滤进入呼吸道,其中,鼻腔黏膜起着重要的过滤和温暖空气的作用,鼻腔疾病、环境危害和不良习惯均会导致鼻腔黏膜损伤,影响对吸入空气的清洁作用,甚至可以引发其他呼吸道疾病。同样,长时间低湿度吸氧也会对鼻腔黏膜有一定的伤害。

因此,鼻腔护理越来越多的引起人们的关注。

目前,《欧洲鼻窦炎和鼻息肉意见书(2012年版)》、《慢性鼻-鼻窦炎诊断和治疗指南(2012年,昆明)》等多种临床治疗指南一致推荐鼻腔冲洗应用于鼻腔及鼻窦的各种疾病治疗和护理中,包括急性及慢性鼻炎、鼻窦炎、变应性及非变应性鼻炎、非特定的鼻腔症状(如鼻涕后流)、鼻中隔穿孔、鼻腔术后等情况。

鼻腔冲洗作为鼻腔护理的主要方式,不仅是一种鼻腔护理的手段,也被视为鼻腔疾病治疗过程中的重要组成部分。

3.1.2.鼻腔护理市场需求状况

根据流行病学调查数据显示,国内过敏性鼻炎患病率为 17.6%,慢性鼻窦炎患病率约 8%。

据此推算,国内仅过敏性鼻炎患者及慢性鼻窦炎患者群体就分别约有 2.4 亿人及 1.1 亿人,市场空间巨大。

美国的过敏、哮喘与免疫学会认为使用护理器械护理鼻腔能有效缓解鼻腔的不适,鼻腔护理器械在欧美部分发达国家也得到了普及。

而在我国市场中,目前居民对于鼻腔护理产品的认知度较低,随着患者对于鼻腔护理的认知提升,医疗消费的升级,我国鼻腔护理产品领域将迎来快速的发展,国内鼻腔护理市场需求 增长潜力巨大。

目前,我国鼻腔护理领域用医疗器械的需求主要来源于鼻腔不适者的鼻腔护理需求、临床吸氧的鼻腔护理需求和日常鼻腔护理需求。

鼻腔不适者的鼻腔护理需求。

鼻腔冲洗作为一种安全、便捷、经济的鼻腔护理方式,其应用范围涵盖了鼻腔干燥、鼻塞、流涕、鼻出血等鼻腔不适症。随着鼻腔不适人群的不断扩大,包括鼻腔护理喷雾器在内的鼻腔护理医疗器械市场不容小觑。

虽然我国对于鼻腔护理医疗器械产品的认知尚处于初级阶段,但随着公众自我健康意识的不断提高和相关知识的普及,鼻腔护理领域医疗器械会逐步成为鼻腔不适者的日常用品。

临床吸氧的鼻腔护理需求。近年来,随着我国年手术人次呈持续增长态势,公立医院住院手术人数增长率维持在 10%左右,对临床治疗中吸氧的需求量亦逐年增加。患者较长时间连续吸入低湿度的氧气后会出现鼻腔、口腔、咽部、气管及支气管黏膜干燥甚至出血,致使呼吸道分泌物粘稠,不易咳出或吸出,导致或加重呼吸道感染。

并且由于鼻塞或低湿化的氧气连续对鼻腔黏膜的刺激,更易发生鼻腔黏膜破溃出血,增加患者痛苦,影响治疗效果,大大的降低了患者遵医治疗的依从性。

如何进行有效的鼻腔护理已成为临床医护人员重点关注的问题之一。因此,随着医患对鼻腔护理的关注度的不断提高,将促进该领域市场的发展。

日常鼻腔护理需求。

近年来,环境因素导致的各类呼吸道疾病患者人数持续上升。环境中部分有害物质对抵抗能力差的低龄儿童、中小学生及老年人危害更大,容易引起感冒、鼻炎、气管炎及哮喘等疾病。

在欧美等发达国家,鼻腔的日常护理已经相当普遍,作为人体重要的呼吸器官,鼻腔的日常护理在国内尚未普及。

因此,随着国家产业政策的推动以及国内居民鼻腔护理观念的与时俱进,将促进鼻腔护理领域市场的发展。

3.1.3.生理性海水鼻腔护理喷雾器:普及率尚低

鼻腔护理喷雾器主要由瓶体、手动泵、喷嘴、生理性海水和防尘罩等组成。用法为开启防尘罩,头稍往后仰,将喷嘴至于鼻孔前,轻按手动泵,生理性海水呈雾状喷出。其用于鼻腔干燥、鼻塞、鼻痒、流涕、鼻出血等鼻腔不适症,鼻腔伤口表面清洗和术后创面的清洗,鼻腔的日常卫生护理。

鼻腔护理喷雾器采用含有大量有益矿物质和微量元素的生理性海水,可有效治疗鼻炎症状(鼻塞、流涕、鼻痒、鼻干、鼻出血、鼻腔异味)、缓解鼻部不适。

不同类型的鼻腔护理喷雾器具有不同的功效,生理性海水鼻腔护理喷雾器适用于常规清洗护理,高渗缓冲海水鼻腔护理喷雾器适用于鼻炎发作期或手术后,而弱酸性缓冲生理海水鼻腔护理喷雾器适用于慢性鼻炎和特殊鼻腔疾病。

除了鼻腔喷雾之外,公司还开发了敏伴复合益生菌粉固体饮料。现代医学认为,益生菌可降低免疫致敏因子 LgE,并有效阻断过敏原与免疫致敏因子 LgE 抗体的结合,直接从免疫根源阻断过敏生物链。

目前,国内鼻腔护理喷雾器生产厂家主要包括爱朋医疗、浙江朗柯生物工程有限公司、北京宝恩科技有限公司等国内生产厂家和 SofibelS.A.S. 等国外生产厂家。

近年来,凭借着较强的研发技术实力和良好的品牌影响力,公司处于相对领先的市场地位。由于鼻腔护理理念在国内尚未完全普及,且该市场尚处于快速发展过程中,尚未有公开披露的权威研究数据。

虽然目前国内鼻腔护理喷雾器产品总体使用量相对较少,未来随着鼻腔护理理念的逐渐普及,鼻腔护理喷雾器产品市场将逐步扩大,公司作为该领域的领先企业,产品销量亦将进一步扩大。

3.2.睡眠监测市场待释放,竞争格局分布集中

3.2.1.睡眠监测领域

全球睡眠问题较为严重。由于人口老龄化的加速、多种疾病带来的负面影响以及现代人压力大的现象普遍存在,睡眠问题已经逐渐成为世界面临的共同难题。根据 Philips 发布的《全球睡眠满意度趋势调查》报告,目前全球只有一半的人对睡眠满意。

针对睡眠问题普遍存在的现状,使用仪器改善睡眠仍未普及。根据 Philips 统计,在使用睡眠跟踪器/监测仪改善睡眠的调查中,目前使用过该措施的民众占比 10%,从不使用的占比高达 76%。可见目前睡眠监测设备在失眠人群中的渗透率较低,市场空间较为广泛。

3.2.2.睡眠监测市场需求增长空间大

呼吸、睡眠疾病患者基数大,患病率逐年提升。慢性阻塞性肺疾病(COPD)是一种以气流受限为特点的常见慢性呼吸系统疾病,患病率高、致残致死率高,医疗负担较大,据 WHO 统计,COPD 将在 2030 年成为全世界第三位主要死因。

根据弗若斯特沙利文分析,2019 年中国患病人数高达 1.04 亿,且患病率随着年龄增长而增加,由于吸烟、空气污染以及职业性灰尘和化学品暴露等风险因素增加和人口老龄化趋势,预计到 2025 年,中国患病人数将达到 1.09 亿左右。

睡眠呼吸暂停低通气综合征(OSA)是指在睡眠状态下反复出现呼吸暂停和(或)低通气、高碳酸血症、睡眠中断等现象的呼吸性疾病,可引发心脏病、糖尿病等并发症。其患病率在全球范围内逐年提升。根据弗若斯特沙利文分析,中国 OSA 患病率最高,2019 年,中国 30-69 岁 OSA 患病人数 1.92 亿人,预计到 2025 年将增加到 2.09 亿人左右。

呼吸机、睡眠监测仪是 COPD、OSA 治疗与诊断的首选。

OSA 诊断方法具体分为两类:临床表现和辅助检查。临床表现会参考患者是否具备 OSA 相关的高危因素以及任何病史,再根据体格检查来诊断;而辅助检查除了常规的检查,还包括初筛便携式诊断仪(PM)检查、整夜标准多导睡眠监测(PSG)和夜间分段标准多导睡眠监测。睡眠监测仪是评价 OSA 病情和诊断 OSA 的首选。

PM 检查也称家庭睡眠监测或睡眠中心外睡眠监测,是能够同时记录、分析多项睡眠生理数据,方便移动至睡眠室外进行进一步疾病诊断。

睡眠监测及治疗技术的增长空间大。

国外尤其美国的睡眠医学发展较为前沿,在睡眠医学领域制定了相应的认证标准及执业规范、科研及教育计划、相关的学术会议等,睡眠医学成为一个单独的学科。睡眠远程医疗技术以及睡眠的监测与治疗方案较为完善。由于国内现有睡眠医学中心数量和承载能力有限,睡眠监测及治疗的产品单一,多数睡眠障碍患者无法得到及时有效的诊治。国产睡眠监测及治疗的技术、产品或解决方案,面临着巨大的市场机会。

3.2.3.美国安波澜便携多导睡眠记录系统:提供精准诊断数据

爱朋医疗自 2018 年开始着手在气道健康管理的细分市场——健康睡眠领域进行市场探索与布局。

随着在睡眠领域的不断拓展,2020 年公司与国际知名睡眠领域品牌安波澜开展合作,积极开拓产品“美国安波澜便携多导睡眠记录系统”在五官科的应用,该产品通过内置传感器设计、多重无线通信技术,实时采集患者的脑电、眼电、心电、肌电、鼾声音频等各项生理参数,自动进行患者的呼吸生理、睡眠结构分析,出具详尽的睡眠报告、脑电心电报告等。

产品通过集成便携式睡眠监测模块,较大程度提升了临床的检查效率,同时大型台式多导睡眠监测系统,能够全方位的进行呼吸睡眠综合征的检查,为临床提供了精准的诊断数据。

在市场竞争方面,当前国内睡眠监测仪市场主要被海外企业占据,飞利浦、康迪、安澜、怡和嘉业、施曼诺等企业占据主要市场,其中飞利浦市场占比高达 46%,其次是康迪占比为 26%。

4.盈利预测与估值

4.1.盈利预测

公司的两大核心业务分别是疼痛管理类产品和鼻腔护理产品。

疼痛管理类产品随着政策的相继出台,大量国际先进疼痛管理理念的引入,患者教育的持续推进,将会迎来高增长,2023-2024 年预计将分别实现 20%、20%的增长。

鼻腔护理产品随着公司的持续推广,消费者认知的提升也将会迎来高增长,2023-2024 年预计将分别实现 50%、50%的增长。

4.2.报告总结与估值

考虑到后疫情时代公司核心产品的市场空间、竞争格局以及增长潜力,我们预计 202-2024 年公司收入分别为 3.59 亿元、4.34 亿元、5.51 亿元,分别同比增长-22.10%、20.94%、26.73%;2022-2024 年归母净利润分别为 1022 万元、7531 万元、13334 万元,对应 EPS 分别为 0.08、0.60、1.06 元/股。

截至2023年2月7日收盘,当前股价对应PE分别为220.73X、29.96X、16.92X。可比公司 2022-2024 年平均 PE 为 78.91X、57.19X、42.41X。

5.风险提示

政策波动风险。

医药板块受政策影响较大,集采、医保等相关政策对药械价格的影响很大,若政策波动超预期,存在药械降价风险,会对公司业绩产生较大影响。

研发失败风险。

公司所属医疗器械行业具有新产品研发投入大、产品更新迭代快、注册周期长的特点,公司若未能准确把握行业发展趋势、预测市场需求,准确前瞻性布局将会对公司发展带来不利影响。

产品质量风险。

公司的主要产品为国家II类、Ⅲ类医疗器械,与消费者的健康和安全息息相关,但涉及采购、生产、运输、存储等众多环节,质量控制可能存在不可控因素,从而使公司的产品存在质量风险。

弓中号:搜索老范说股