一、公司简介

九号公司:科技型创新企业,资本赋能品类迅速扩张。

九号公司成立于2012年、2020年科创板上市;公司成立至今10年依靠资本赋能将创新基因商业化,同时核心技术支撑产品品类持续拓展,现已形成智能短交通和机器人两大产品领域:

融资并购:获多轮明星资本投资,“蛇吞象”收购美国平衡车鼻祖Segway。

2014年公司获来自小米、红杉和顺为等共同注资8千余万美元;次年完成对平衡车鼻祖Segway的全资收购,整合来自Segway的渠道、技术和品牌资源,并完成来自英特尔和GIC的B轮融资;随后于17年完成来自国投旗下基金和中国移动1亿美元的C轮融资;最终在2020年成功在科创板上市。

技术产业化:核心技术构建技术中台,支撑产品品类拓展。

创始人研发自平衡控制技术并将其在平衡车产品商业化,随后公司持续创新电机驱动、导航算法等技术,构建智能短交通和机器人技术中台,以底层共性研发创新技术支撑产品品类拓展。

品类拓展:始于平衡车,聚焦于智能短交通和机器人两大领域。

公司基于自平衡控制技术创业平衡车品类、收购美国平衡车鼻祖Segway后奠定全球平衡车龙头地位,以平衡车核心技术切入电动滑板车领域、成为电动滑板车领域龙头。

近年来公司在智能短交通领域拓展电动两轮车和全地形车、机器人领域拓展割草机器人,构建全新增长曲线。

A/B股保障公司股权结构稳定,小米为第二大股东。

公司采取 A/B股的特殊股权结构,A/B类普通股分别拥有1/5票投票权,创始人高禄峰和王野均持有B类普通股、股权比例合计 25.4%,投票权合计63%,确保公司股权结构稳定。小米系资本合计持有公司11.3%股权、为公司第二大股东,充分赋能公司创业初期产品与渠道发展。

公司营收增长稳健,电动平衡车&滑板车构成营收基本盘,电动两轮车等构筑多维增长曲线。22H1公司实现营收48.2亿元,同比+2.2%;16-21年公司营收CAGR为51.3%。

拆分各业务来看,平衡车22H1占比8%、16-20年收入稳定、21年受小米渠道影响下滑;滑板车22H1占比60%、17年后增长稳健,构成近年来业务增长主要驱动力;电动两轮车/全地形车/机器人22H1分别占比19%/8%/0.5%,为公司未来发展提供多维增长曲线。

22H1受小米渠道下滑及疫情影响、业绩增速放缓,16-20年非经常性损益及股份支付费用影响净利润表现。22H1公司实现净利润/扣非净利润2.6/2.4亿元,同比+0.6%/7.6%,受小米渠道下滑及疫情影响,上半年业绩增速放缓。

16-19年公司受可转债及优先股公允价值变动损失影响,净利润连续为负;20年股份支付费用3亿元、同比大幅增长2亿元,影响净利润表现。21年非经常性损益影响消除、股份支付费用降低后,公司实现净利润/扣非净利润4.1/2.6亿元,同比翻倍大幅增长。

共性技术构建产品根基,由点及面业务多元。公司产品线主要涵盖短交通和机器人两大类业务,以及部分短交通业务衍生产品,产品品类丰富、业务多元:

短交通业务:平衡车&滑板车业务向电动两轮车、全地形车业务拓展。公司基于创始平衡车业务技术,逐步向电动滑板车、电动两轮车及全地形车业务拓展,延伸短交通出行半径。

机器人业务:服务机器人向割草机器人业务拓展。服务机器人业务主要覆盖商用酒店送餐场景,基于机器人技术及算法,公司拓展家用割草机器人业务。

短交通衍生产品:突出玩乐属性,定位儿童人群。公司基于平衡车&滑板车原有技术,适配儿童、小众潮玩爱好者等的需求,体现公司创新基因。

二、竞争优势:产研壁垒塑造产品力,产品需求定位品牌价值

(一)品牌核心:简化移动,便捷有趣

九号公司品牌核心:简化人与物的移动,便捷和有趣生活。研发技术为基、研发中台支撑产品品类拓宽,技术壁垒塑造差异化产品;与变形金刚等潮玩联名、定位年轻消费群体,打造高端化溢价的有趣品牌价值:

产研核心壁垒构成便捷移动人与物的基础。基于核心研发技术,公司构建技术研发中台支撑共性研发技术应用于品类横向拓宽,排他性专利和研发成果构筑产品差异化和品牌价值溢价核心壁垒,优化短途出行产品体验。

科技娱乐感创造差异化个性需求,差异化个性需求提升品牌溢价。公司产品聚焦于细分赛道个性化需求,突出科技娱乐感的酷炫与潮玩特性,年轻群体的兴趣和爱好消费支撑高端化产品溢价,进而创造有趣的品牌价值。

聚焦年轻消费群体,打造有趣的品牌与产品价值。

公司用户画像中35岁以下年轻消费群体占比65%,主要聚焦于年轻消费群体;营销方面由新生代偶像易烊千玺作为全球代言人,打造年轻化品牌调性;产品端与变形金刚、LineFriends等推出联名款产品,塑造潮玩产品特性、圈粉兴趣爱好消费群体。

公司布局12项具有国际领先优势的底层核心研发技术,支撑产品品类横向拓展,根据公司短交通业务、机器人业务领域布局,可将核心技术分类为“移动技术”和“智慧技术”:

移动技术:应用于平衡/滑板/电动两轮/全地形车。典型核心移动技术如自平衡控制技术,该技术和美国权威认证机构UL推动中美两国首个国家标准互认项目;高精度低成本永磁同步电机技术环控制频率最高达到16KHz,较可比公司高6~10KHz;

智慧技术:应用于割草机器人/服务机器人。典型智慧技术如超宽带无线定位技术,与视觉/激光雷达方案准确度相同,但成本仅为其1/5到1/3;基于视觉的人体跟随系统在复杂地面场景实现与大疆无人机航拍跟踪相似性能。

底层核心技术为基,公司以通用技术研发中台构建底层研发创新技术、支撑上层产品技术拓展,矩阵化研发组织与研发去耦管理降低研发创新风险并提升产品商业化确定性:

通用技术研发中台负责底层共性技术研发,支持产品品类拓展。公司针对智能短交通和机器人业务两大领域设立短交通中台和机器人中台,研发短交通领域和机器人领域底层共性技术,如电池、电控、算法、导航等,再将底层共性技术应用至各产品业务线,共性研发中台优势下提升产品开发效率和技术创新成果转换率。

垂直领导+水平领导矩阵化研发组织确定公司产品技术研发方向。

垂直领导层由核心管理层及资深专家组成产品、技术委员会,负责产品立项开发、设计评审及商业化生产和上市工作,主导产品研发设计整体思路和方向;水平领导层负责产品研发设计具体流程和工作,通过IPD等项目管理流程运作,项目执行周期内主要采用产品经理制度,由产品经理全权负责项目进度和项目质量、对产品研发和上市结果负责。

研发去耦管理兼顾技术创新不确定性与产品商业化。

公司以技术创新为本,但技术创新具有较强不确定性和较高失败风险,但是产品上市要求商业化确定性与时效性;为了兼顾两者,公司研发组织按照研究与开发去耦管理,研究平台主要基于通用技术对产品共性技术进行研究创新,确保公司在该领域内的技术领先地位;开发平台主要基于当前市场客户需求确立产品开发目标,对现有产品线迭代,提升公司产品竞争力与产品价值最大化。

DFX和FMEA研发模式,提升新品开发效率。公司研究开发流程主要包含EVT(工程样机试验)/DVT(设计验证)/PVT(小批量过程验证)/MP(量产)四个阶段,新品开发各阶段中公司广泛利用DFX(面向产品生命周期各环节设计)和FMEA(潜在失效模式与影响分析)技术,归纳研究开发过程控制要点、优化成本控制和各环节整合效率、产品研发的质量和量产良率、降低售后故障率。

核心管理层具北航工学专业背景,研发人员占比及费用投入领先行业,高额研发资源投入保障公司持续研发创新能力:

公司技术基因积淀深厚,核心管理层均具有北航工学专业背景。公司联合创始人、技术合伙人及现任CTO均毕业于北京航空航天大学,具有飞行器设计、机械电子等工学专业背景,研发创新基因深植公司。

领先行业研发人员数量及占比、高额研发费用投入保障公司研发技术创新能力。

截至22H1公司研发人员数量1404人、占比41.2%,研发人员数量较可比公司石头科技、科沃斯、春风动力、八方股份分别高927、207、593、1266人。

公司研发人员中本科、硕士学历占比高达69.2%、12.2%。22H1公司研发费用投入2.6亿元,研发费用率高达5.4%,在可比公司中处于较高水平。

领先行业的研发人员占比及高额研发费用投入,保障公司持续的产品技术创新能力。

专利申请数量持续增长,DEKA授权排他性专利奠定核心技术优势。

22H1公司申请/获得的专利数分别为5183/3762个,本期内分别新增395/386个;公司获累计获得的发明专利数量持续增长,为公司技术创新奠定专利保护优势。DEKA为Segway创始人公司、拥有多项平衡车相关独占专利技术,Segway被收购后、授权给公司使用,由DEKA授权的永久排他性专利,构成公司专利技术核心壁垒。

基于DEKA授权排他性专利,排除市场竞品使用专利技术。14年Segway和DEKA针对美国平衡车市场发起337调查,由于竞品自平衡控制技术大多模仿公司获授权专利,均受到普遍排除、有限排除和禁止令限制,难以进入美国市场,表明公司DEKA排他性专利壁垒深厚。

公司以OEM为主要生产方式,轻资产运营下聚焦于产业链附加值较高的上游研发及下游品牌渠道环节;短交通和机器人两大产品领域上游供应链具有较强通用性,规模化采购优势提升公司盈利能力:

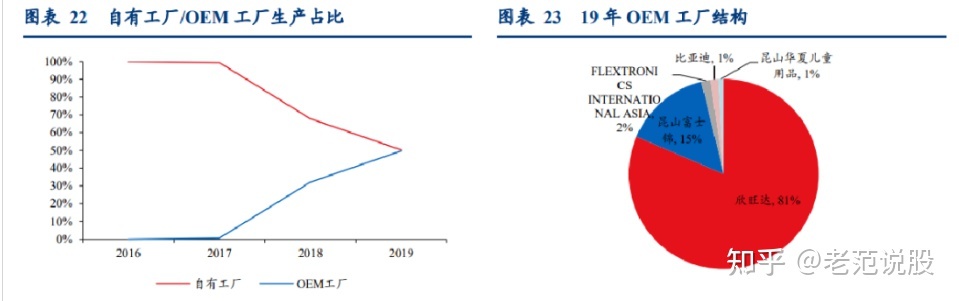

OEM为主要生产方式,欣旺达代工比例最高。

公司自18年开始与OEM工厂展开合作,自有工厂主要生产小批量产品,主要产品产能布局于OEM工厂,19年OEM生产占比达50%,其中81%由欣旺达代工生产。

公司聚焦于微笑曲线上游技术研发及下游渠道品牌环节,将产业链附加值较低的生产组装环节外包,轻资产运营下有利于提升生产运营效率与产业链整体盈利能力。

三电系统及车架构成短交通产品核心成本,上游原材料采购具有通用性。

公司短交通及机器人两大产品领域产品上游原材料均具有较强通用性,拆解短交通产品成本结构发现,电动平衡车/滑板车/两轮车核心原材料均为电池/电机/车架及电控,其中电池成本占比最高,在电动平衡车/滑板车/两轮车中占比分别为26%、28%、23%。相似的产品成本结构决定了上游原材料较强的通用性,有利于提升上游供应链运营效率。

上游核心共性原材料显现规模化采购成本优势。

短交通业务领域公司从创始的电动平衡车品类逐渐向电动滑板车、电动两轮车及全地形车等品类多元拓展,上游共性原材料基础下随着通用的电池、电机等采购规模增加,单位采购成本体现规模效应逐渐下降, 18年电池、电机、电控、车架单位采购成本分别较16年下降20.2%、13.4%、10.6%、40.9%。上游供应链规模化采购优势有利于公司多元化品类拓展盈利能力的提升。

Ninebot和Segway两大自主品牌布局国内海外市场产品,收购Segway后迅速拓展海外欧美市场区域;渠道结构方面,发展初期依靠小米定制渠道贡献收入,目前已形成自主品牌和ODM共享业务渠道为收入主体的渠道结构:

Ninebot和Segway两大自主品牌分别布局国内海外市场,基于Segway品牌优势海外市场成为主要销售区域。公司在收购Segway后整合其产品、渠道及品牌,利用Segway海外品牌优势拓展海外短交通产品及机器人业务,Ninebot品牌主要针对国内产品。

伴随海外共享业务及自主品牌分销业务增长,海外市场逐渐成为公司主要销售市场,22H1海外市场销售占比59%,较17年提升33%;海外市场中欧美区域为主要市场,19年海外市场中美洲、欧洲分别占比56%、37%。

自主品牌/ODM共享业务渠道占比逐渐提升,小米定制产品渠道占比逐渐下降。按渠道业务模式可将公司渠道结构划分为定制产品独家分销、ODM产品直营和自主品牌分销三类渠道结构:

定制产品独家分销:小米定制产品渠道,22H1占比15%。为小米渠道供应小米平衡车和滑板车产品,22H1渠道占比较17年下降59%;

ODM产品直营:海外共享业务渠道,22H1占比28%。ODM业务模式对接海外共享滑板车运营商和车企,主要客户包含Uber、Spin等,22H1渠道占比较18年提升5%;

自主品牌:22H1占比57%,线上占比较低、线下为自主品牌渠道主体。自主品牌渠道包含线上和线下两类,线下主要对接开市客等大型经销商;线上对接京东、淘宝、亚马逊等平台,包括分销和直营。22H1渠道占比较17年提升31%。

(二)产品矩阵:交叉覆盖短途需求,路权决定放量拐点

短途出行需求特点与诉求:短途出行场景丰富且多元化,步行主导当前短途出行场景,碎片化和多元化的步行需求场景提供潜在可替代广阔空间,公共交通监管层对于路权的态度和条例则决定替代工具增长空间的拐点:

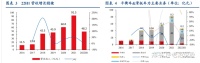

多元化、碎片化短途出行场景比例远高于长途出行。20年北京市居民生活类出行、上下班出行分别占比52.6%、43.8%,其中生活类出行大多为碎片化短途出行场景,如购物、外出就餐、休闲娱乐等;而长途出行的公务外出占比仅0.9%。刚性、弹性出行中短距离出行分别占比58%、84%,短途出行需求远大于长途出行、短途出行场景也更加丰富多元。

步行、自行车为短途场景主要出行方式,替代和渗透空间广阔。0-1公里、1-2公里出行中步行占比分别为73%、36%,,但为平衡车、滑板车等产品多元替代步行提供了广阔渗透空间。

九号产品矩阵与产品需求交叉覆盖短途场景、作为步行替代的多元代步工具,适用短途交通中不同细分人群需求;而监管层态度和路权直接决定产品潜在增长空间:

九号产品覆盖短途出行多元化和碎片化需求场景。九号短交通领域平衡车、滑板车、电动两轮车等步行替代工具提供短途出行的多元化解决方案,更进一步的简化移动则由机器替代人力完成,即九号机器人业务不需要人力直接完成出行诉求,如服务机器人、配送机器人等,未来也会成为多元化的代步工具。

监管层态度决定产品潜在空间,路权放开与否为赛道扩容拐点。九号先于行业或作为行业规则制定者提供步行多元化替代方案,而产品品类空间的进一步打开则需要得到交通系统监管层的认可,某一产品品类能否赋予路权则成为产品渗透增长的拐点,决定未来赛道可触达的天花板。

公司商用服务机器人已经对接多家餐饮企业及酒店客户,依靠机器人中台技术沉淀持续进行产品迭代创新,近年来销量销额迅速增长、未来有望构建公司全新增长曲线:

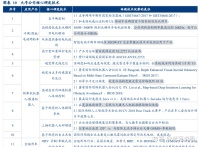

机器人技术中台支撑产品迭代,荣获科技机器人企业50强。机器人技术研发中台支撑公司产品迭代创新,最新研发配置多传感器导航技术、可实现机器人与电梯交互、打通楼宇配送机器人业务。凭深厚技术积淀,公司机器人产品在性能、研发和场景维度获得较高评价,以82.47综评与新松、美的、科大讯飞等企业一同入围2021年中国科技机器人企业50强、排位19。

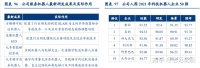

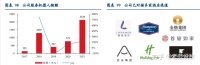

21年公司服务机器人销额2129万元、同增175%,销量达2400台,已对接多家酒店客户。21年公司服务机器人销量销额快速增长,主要系产品技术积淀下品牌效应显现,对接多家酒店渠道打通。公司已与众多餐饮企业、酒店达成合作,现已落地酒店涵盖洲际假日、希尔顿等,未来有望持续贡献营收增量。

五、盈利预测

可转债及优先股公允价值变动损失影响公司初期盈利能力,随后伴随小米渠道毛利率降低、公司盈利能力短暂下行;未来公司逐渐转向自主品牌渠道结构,高毛利2C产品占比提升将持续上修公司盈利能力,规模化效应下费用率保持稳健下行,净利率水平将持续改善:

20年开始公司业绩不再受可转债及优先股公允价值变动损失影响。16-19年公司净利润分别为-1.6/-6.3/-18/-4.5亿元,主要系可转债及优先股公允价值变动损失计入当期损益导致,并非公司经营性亏损,16-19年公司可转债及优先股公允价值变动损失分别为2.1/5.9/23.5/6亿元;公司已于19年4月将各轮优先股转为普通股、于19年6月终止股东优先权利恢复条款,因此20年开始公司不再受可转债及优先股公允价值变动损失影响。

受产品结构和产品毛利率变化影响,16-21年公司整体毛利率呈现波动下行趋势,高毛利产品占比持续提升下毛利率将持续上修。为量化分析各产品结构、毛利率变化对公司整体盈利能力的影响,我们采用毛利率连环替代分析法进行分析:

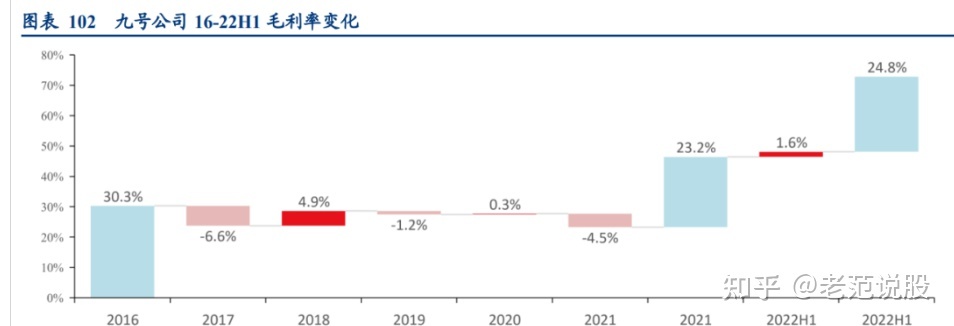

22H1公司毛利率24.8%,较16年下降5.5%。16年公司毛利率30.3%,17/18/19/20/21年公司毛利率分别-6.6%/+4.9%/-1.2%/+0.3%/-4.5%,21年公司毛利率23.2%,较16年下滑7.1%,主要系产品结构变动和产品毛利率变动导致。

电动平衡&滑板车占比下降,电动两轮车等新业务占比增长。16-22H1公司产品结构整体呈现发展初期的电动平衡&滑板车业务占比下降,电动两轮车、全地形车等新业务占比持续提升;22H1电动平衡车、电动滑板车、电动两轮车收入占比分别为8%、60%、19%,较16年分别-90%、+58%、+19%。

电动平衡&滑板车整体毛利率稳定,21年电动两轮车毛利率下滑。拆分各产品毛利率变化来看,电动平衡车毛利率下滑、电动滑板车毛利率上升,电动平衡&滑板车毛利率整体保持稳定、21年毛利率25.1%;机器人业务毛利率水平较高、21年36.2%,但由于收入占比较低对盈利贡献较少;电动两轮车业务21年毛利率11.2%,较20年下滑7.1%,主要系产品结构调整影响。

公司整体毛利率变动主要受电动平衡&滑板车产品结构及毛利率变化影响,电动两轮车、机器人由于产品收入占比较低、对毛利率影响不显著。

由于产品结构变动、产品毛利率变动同时影响盈利能力,采用毛利率连环替代分析法分析;电动两轮车、机器人等业务对公司整体盈利能力影响较小,电动平衡&滑板车对公司整体盈利能力影响较大,21年电动平衡&滑板车由于产品收入占比降低影响毛利率变动4.4pct,由于产品毛利率下滑影响毛利率变动1.8pct;具体计算公式如下:

产品结构变动影响=(本期产品占比-上期产品占比)*本期产品毛利率

产品毛利率变动影响=(本期毛利率-上期毛利率)*上期产品占比

小米定制渠道占比下滑、自主品牌和ODM直营渠道占比提升;各渠道盈利能力方面,小米定制渠道毛利率持续下行,自主品牌增长稳健,ODM直营渠道略有下滑:

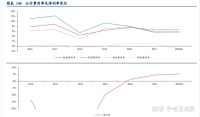

小米定制渠道占比降低,自主品牌和ODM直营渠道占比提升。22H1小米定制、自主品牌、ODM直营渠道占比分别为15%、55%、30%,较16年分别-41%、+11%、+30%;小米定制渠道下公司按成本价出货、小米按利润分成模式分配利润(分配比例50%),因此公司小米定制渠道毛利率即为该产品渠道净利率。

小米定制渠道毛利率下滑,自主品牌线下渠道毛利率提升。19年小米定制渠道毛利率15.1%、较17年下滑7.4%,自主品牌线下渠道毛利率大幅提升19pct、线上渠道毛利率保持稳健增长,ODM直营渠道毛利率略微下滑1pct;随着公司加大自主品牌渠道占比、降低小米渠道依赖,未来盈利能力有望持续改善。

费用率伴随规模化效应稳健下行,结合产品及渠道结构变化对毛利率正向影响,净利率将持续上修:

费用率方面,18年费用率大幅下滑、19年略有增长后随收入规模效应逐渐下行。18年销售费用率大幅下滑主要系当年小米渠道及ODM直营渠道占比大幅提升,管理、研发费用率下滑主要系收入规模效应摊薄费用;19年期间费用率同比增长主要系销售管理人数、人员平均薪酬、股份支付费用等影响,20年后随收入规模效应整体费用率保持下行趋势。

毛利率将伴随产品结构改善逐渐上修,费用率伴随规模化效应保持稳健,净利率将逐步修复。20年开始公司将不受可转债及优先股公允价值变动影响,公司初期盈利能力受小米渠道电动平衡车毛利率下滑略有下行,伴随电动平衡车及全地形等高毛利新型业务占比提升,盈利能力将逐渐修复;费用率方便,伴随规模化效应预期未来费用率将稳健下行,净利率端将持续上修。

我们基于以下假设对公司进行盈利预测:

电动平衡&滑板车业务基本盘稳固,假设近3年国内大部分区域无产品路权放开;公司作为电平衡&滑板车领域龙头,在电动平衡车领域凭借产品力将逐渐出清中小品牌,海外疫后电动滑板车增长稳健,22-24年营收增长率分别为6%/5%/14%;

电动两轮车及全地形车构筑全新增长曲线,电动两轮车领域公司以智能化解决消费者核心痛点需求、高端产品显著受益于电动两轮车行业结构升级;全地形车公司以油电混动差异化构建产品竞争力;电动两轮车22-24年营收增长率分别为109%/46%/45%;全地形车22-24年营收增长率分别为55%/31%/25%;

机器人领域公司推新割草机器人解决海外用户手动割草痛点,商用服务机器人对接多家2B客户远期放量可期;22-24年营收增长率120%/68%/55%。

绝对估值:公司现金流稳定且正处高速发展通道,我们对公司采用DCF法估值,名义长期增长率假设2%,无风险利率为3.1%,风险溢价为7%,Beta为0.8,股东必要报酬率8.8%,WACC计算为8.8%,得到公司DCF估值为45元/股,对应23年50.8倍PE。

六、风险预测

新品市场需求不及预期,海外通胀风险加剧,电动滑板车国内监管政策趋严。

弓中号:搜索老范说股