随着人类进入高度的信息化时代,对于“云”这个词也越来越不陌生,它正在逐渐深入到每个人的工作和生活中,为我们提供着便利。在当今的IT行业,云计算成为最火的一种新兴服务模式。大到数字化转型,小到传统企业的变革,云计算都可以发挥很大的作用。

一、中国云计算产业发展现状

从2009年到2018年的时间,云计算经历了三个阶段。第一个阶段是2010年之前,准备发展阶段,云计算的概念,架构的落地和大家初步的认识。第二个阶段是2013年左右,是成长的阶段,从概念,公有云、私有云、混合云模式初步清晰。从2013年到现在,云计算进入高速发展阶段,云已经成为IT的重要基础设施。产业规模2009年为249亿,2018年达到2400亿,规模近10倍增长。

从市场规模来看,2010年以来我国云计算市场规模保持了逐年较快增长,2014年为1315.8亿元,2015年全年的规模在1500亿元左右,同比增长14%。

从市场的渗透情况看,云计算在目前甚至是未来几年内在中国仍是一门新兴产业,其未来的发展一方面有赖于云计算知识的普及以及相关使用者对其的评价和反馈,今后5年内将会达到至少30%以上的增长水平。同时,各省市政府对云计算的政策支持和相关的示范性工程将给云计算的市场推广带来正面作用。

从产业层面上看,由于涉及虚拟化、云平台、分布式资源管理、海量分布式存储、云安全等核心技术,因此云计算市场的发展将全面改变由CPU、存储、服务器、网络、运营商、终端、操作系统、应用软件及各种应用所构成的整条IT产业链,并深远地影响从生产到生活的智能化应用。

可以预见,未来云计算将推动传统设备提供商进入服务领域,带动软件企业向服务化转型,催生跨行业融合的新型服务业态及新的商业模式,支撑物联网、智能电网等新兴产业发展,加速制造业、服务业的转型和提升。

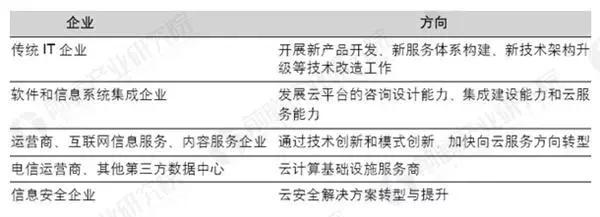

目前,部分云计算平台已开始向企业和社会提供服务,具体表现为部分基础运营商和数据中心企业已经着手建设面向企业服务的云计算基础设施;新兴互联网企业已开始提供服务于产业的云计算基础平台;传统软件企业纷纷推出面向行业的云计算解决方案。

近几年,国内云计算产业发展、行业推广、市场监管等重要环节的宏观政策环境已经日趋完善。2015年,国务院先后出台三项与云计算密切相关的政策文件,为云计算发展奠定了重要政策基础;中央网信办发布了关于党政部门云计算安全管理的文件,在政务云领域发挥重要影响;新版《电信业务分类目录》针对云计算业务形态,明确了互联网资源协作服务业务的概念,相关市场管理政策相继配套出台;工信部于2017年发布《云计算发展三年行动计划(2017-2019年)》,提出了我国云计算发展的指导思想、基本原则、发展目标、重点任务和保障措施。

二、中国企业上云的现状

企业上云是指在互联网环境下,企业为降低信息化建设成本、优化运营管理流程、创新业务发展模式,以硬件、软件、数据等基础要素迁入云端为先导,快速获取数字化能力,不断变革原有体系架构和组织方式,有效运用云技术、云资源和云服务,逐步实现核心业务系统云端集成,促进跨企业云端协同,不断融入开放创新生态的转型变革过程。

企业上云的主体是互联网环境下的企业,是拥有群体智慧的高级智能体,能够更好地发挥协作优势,企业上云将推动企业主体依托云平台构建起一种新型互联网生态系统。

调查显示,企业上云的原因如下:云计算刚出来的时候大家就觉得节省IT成本的支出,目前为止成本是首要原因,稳定性也是企业上云的主要原因。公有云的用户以成本为首,私有云和混合云更多考虑安全性、稳定性,包括混合云用户会强调灵活可伸缩,还有易监管的调度。现在已经上云的企业,越来越多的把管理系统和核心业务系统往云端迁移。

对没有上云的企业调研的结果显示,大概30%的企业会在未来三年内采用云服务。短期来看,我国云计算增长的潜力和增长的价值还是很大的。500人以上的企业上云的意愿高于其它规模,中小企业是特别大的市场,大型企业短期内还是市场增长的主要来源。而目前企业上云关注的因素,最重要的还是安全、稳定。

从2009年到2018年出台了大量的文件,政策红利不断的加码。近十年的上云率从2009年的3.2%到目前的40.3%,增长趋势比较明显。2018年7月23日,为推动企业利用云计算加快数字化、网络化、智能化转型,推进互联网、大数据、人工智能与实体经济深度融合,工业和信息化部印发《推动企业上云实施指南(2018-2020年)》,对云计算应用的方方面面做出详细指导和支持,可谓是手把手教企业上云。

从业务方式来看,公有云占22.4%,私有云是15.3%,混合云占了2.6%。公有云还是企业的首选方式。从上云率来看,我国还是处于比较初步的阶段,公有云平台作为普遍服务市场渗透明显不足,但市场潜力较大,企业觉得云服务的种类和创新服务还有待提高。

从上云企业用户规模看,可以发现100人是上云的节点,100人以上的规模企业上云比例显著高于100人以下的企业。大中型企业上云需求得到了释放,是当下云建设的核心力量。但是我们国家的中小企业数量巨大,这块市场潜力还是非常大的,也是值得关注的。

全国上云的态势,呈现东高西低的趋势。有的地区经济不是特别发达,但是上云率比较高。大概33.8%的企业上云以后将50%的业务放到云上。而且50%以上的小微企业业务上云占比较高。大企业的资产比较大,有些业务放到云上,整体业务上云还是需要一定过程,复杂度也是比较高的。

在云平台类型选择方面,我国大型企业更倾向部署私有云平台,而中小微企业更侧重使用公有云平台。29.7%的大型企业使用私有云平台,分别超过中型与小微型企业77.8%与137.6%。

三、云计算行业应用统计

1、工业云

2018年工业云上云率21.3%,GE、西门子、航天云网有很多好的平台,但总体的技术水平和质量还有待提高,工业企业思维还需要转变。其中,电力、石化、电子等,电子和石化行业上云比例高一点,其它细分行业发展平均。电力和石化业信息化和网络化水平比较高,因此上云速度更快一些。工业云的市场规模,2017年约43亿,2018年预计将达到62.5亿的规模,增长速度44%。

目前,国内已经建成了一批工业云平台,是面向企业提供一些基础类的工业软件、知识库、标准库,还有装备制造这样的云服务,形成按需使用,就是"以租代买"的方式,就是满足工业企业里面的实时查询、匹配、比对、交易,打造整个工业软件的服务的新形态,真正降低企业的建设成本。

2、政务云

数字经济是政务云的一个大头,也是云里面做的比较好,做的比较早的领域。我国政务云的发展经历了多年的培育和探索阶段,已经进入全面应用的普及阶段。据统计,2017年,我国政务云市场规模292.6亿元,政务云用云量增长迅猛,超过了工业、金融、互联网等其他行业,预计未来几年仍保持稳定增长,到2021年市场规模将达到813.2亿元,政务云的市场还是有较好的发展势头。在政务云的市场结构调查中,2017年还是以IaaS为主的市场规模,大概有119亿的规模,而近几年,政务云的PaaS增长比较显著。

目前市场上角逐政务云的厂商分为四类,一是中国电信、中国联通等基础电信企业;二是浪潮云、曙光云、华为云等传统IT厂商;三是以腾讯云、阿里云、京东云、数梦工场为代表的互联网企业;四是太极软件、神州数码等系统集成商。从政务云市场份额上看,仍是以三大运营商、传统IT厂商占据绝对优势,另一方面,互联网企业入局云计算势头凶猛,在PaaS和SaaS层成绩亮眼,从能力和战略上看都有不俗的表现,各大厂商都在加快政务云领域的布局,以期获得获取未来市场的主动权。

3、金融云

金融领域已经成为当下应用云计算技术最迫切的行业之一。随着大量的金融机构开始应用云来承载应用和处理高并发业务。云计算技术正在与金融行业快速结合,在金融行业内快速发展。银行、基金、保险、券商等金融机构纷纷涉足云计算,拉开了金融信息和数据管理创新的帷幕,给金融云厂商提供了广阔的发展平台。

2018年上云率达到66.2%,金融核心交易数据不会放到公有云上,整体来说,混合云解决方案会是金融的一个趋势。金融云市场的规模2018年可能会达到90亿的水平,增长速度是44.6%。金融云是增长潜力很大的领域,用户需求的第一位还是安全。第二位的是关注自己的技术能力,实现金融产品的创新,包括交易模式的创新,最后才是预算。目前,市场中并没有形成具有绝对优势的厂商,市场竞争空前激烈。按市场占有率计算,华为、云宏、九州云、EasyStack等厂商位居市场前列。

素材来源:前瞻产业研究院、2018中国企业上云报告、中国企业上云指数报告及网络