交易(transaction)是对企业有财务影响的任何事件,并且可以可靠地衡量。

一个账目(account)是一个时期内某一特定资产、负债或股东权益的所有变化的记录。

不同类型的账目:

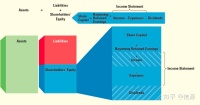

资产:提供未来利益的经济资源。

现金(cash)

包括银行账户余额、纸币、硬币、存款证明和支票在内的货币。

应收账款(accounts receivable)

对商品或服务的未来现金的承诺。

应收票据(notes receivable)

由客户签署的规定利率的本票,在某一天付款。

存货(inventory)

公司卖给客户的货物。

预付费用(prepaid expenses)

提前支付的费用,如保险或租金。

财产、厂房和设备(PPE)

一个公司拥有的土地、建筑物和设备的成本。

负债:一种债务或应付款。

应付账款(accounts payable)

承诺支付债务。

应付票据(notes payable)

签署的票据,承诺在未来支付一笔款项。

应计负债(accrued liabilities)

对尚未支付的费用的责任。

权益:所有者对公司资产的主张

股份资本(share capital)

业主通过股份对公司的投资。

留存收益(retained earnings)

累计净收入减去净亏损和公司的股息。

股息(dividends)

将公司的收益分配给其股东。

股东权益:股东对公司资产的主张。

收入(income)

向客户提供货物或服务而增加的股东权益。

支出(expenses)

由于经营企业的成本而导致的股东权益的减少。

账户交易

会计:

复式记账法

每笔交易中至少有两个账目

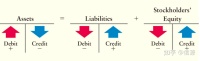

T-型账目

记录特定资产、负债、权益、收入或费用的增加和减少情况

左边="借方"

右侧="贷方"

收入:增加股东权益/提供货物/服务的结果

支出:减少股东权益/经营业务的成本

在账簿中记录(记账和过账)交易情况

记账(Jourrnalize)

按时间顺序记录交易

三个步骤:

1、明确受交易影响的每个账户,并按类型进行分类

2、确定每个账户是增加还是减少(借方还是贷方)。

3、在账本中记录

构建和使用试算平衡表(trial balance)

*列出所有账户及其余额

*首先列出资产,然后是负债和股东权益

*显示借方等于贷方

*通常在期末编制。

*为编制财务报表提供便

首先计算试算表中借方和贷方之间的差异。

-搜索缺失账目

-将失衡金额除以2

-将失衡金额除以9