1、公司和有限责任合伙企业(Limited-liability partnership)。 如果这些企业中的任何一家倒闭,无法支付其债务,债权人不能强迫企业所有人用所有人的个人资产支付企业的债务。

2、独资企业(Proprietorship)。 企业只有一个所有者,所以所有者不对其他所有者负责。

3、合伙企业(Partnership)。 如果合伙企业失败,无法支付其债务,债权人可以强迫合伙人用其个人资产支付企业的债务。合伙企业比独资企业为债权人提供了更多的保护,因为有两个或更多的业主来分担这种责任。

4、资产(Assets)是一个企业的经济资源,预计在未来会产生效益。

*流动资产(current assets)-预计将在一个商业周期内使用或可转换为现金,如:现金和现金等价物、短期投资、应收账款、预付费用

*长期资产(long-term assets)-预计将在下一个财政年度之后为公司带来利益,如:不动产、厂房和设备(PPE),长期投资,无形资产

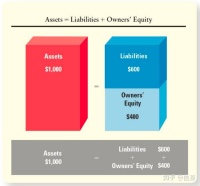

负债(liabilities)和所有者权益都是对资产的要求。负债是外部对企业资产的要求;它们是对债权人的支付义务。 所有者权益是对企业资产的内部要求;它们是所有者在债权人索赔后对其资产的剩余利益。

*流动负债(current liabilities)-一年内到期的债务,例:应付账款、应付工资、应付短期票据、应计负债

*长期负债(long-term liabilities)-一年后应付的债务,例:长期应付票据、长期应付债

所有者权益(Owners’ equity)代表企业的内部权益,即所有者对其资产的权益。资产和所有者权益的不同之处在于,资产是资源,而所有者权益是对资产的一种要求。资产必须大于等于所有者权益,所以所有者权益可以小于资产。

*股东权益,代表股东对企业资产的所有权。例如:资本(实收资本)、普通股、留存收益、库藏股票、累计其他综合收益(损失)。

会计公式:资产-负债=所有者权益

公司的权益被称为股东权益,它有两个部分:实收资本(股东在企业中的投资金额)和留存收益(保留给企业使用的赚取的收入金额)。

留存收益的组成部分:

收入(Revenues):提供商品或服务的资源流入;留存收益的增加

支出(Expenses):业务成本导致的资源流出;留存收益的减少

股息(Dividends):向股东分配资产;留存收益的减少

现金流量表

衡量现金收入和支付

三种类型的活动:

经营活动:向客户出售商品和服务的现金流

投资活动:购买和出售长期资产的现金流

融资活动:借入或偿还资金或股权交易的现金流

影响商业和会计决策的三个因素

经济

决策应使经济利益最大化

法律

自由社会由法律来管理,以提供明确性并防止滥用权利。

伦理

认识到即使在经济上有利可图且合法的情况下,一些行为仍可能是不正确的

专业会计师的道德准则

国际会计师道德准则委员会(IESBA)为业界提供了一份包含这些原则的《专业会计师道德准则》:

- 诚信

- 客观性

- 专业能力和依法审慎

- 保密性

- 专业行为

企业决策者常问问题:

a. 公司在这一年中的业绩如何?

综合收益表(由两个部分组成:损益表和其他综合收益表)。

【(收入-支出)=净收入(或净亏损)】+-其他综合收入= 综合收入总额

b. 为什么公司的权益在这一年里发生了变化?

所有者权益表发生了变化

期初所有者权益+总综合收入-分红+-所有者资本交易(资产销售/资产重新评估)=期末所有者权益

c. 在财政年度结束时,公司的财务状况如何?

参考资产负债表

资产=负债+所有者权益

d. 在这一年里,公司产生和支出了多少现金?

参考现金流量表

经营现金流+-投资现金流+-融资现金流=净现金流