比起股市的波动,今天大新闻是东航的飞机坠落,虽然不愿承认,但是大概率是无人生还。

意外无处不在,还是要珍惜当前生活。除了生死,都是小事。

周五,通22转债的表现有点令人失望。3月18日,山石网科发布公告,拟于2022年3月22日通过网上发行可转债,本次募集资金2.67亿元,其中募集资金1.05亿元拟用于苏州安全运营中心建设项目,项目投资总额3.23亿元;1.62亿元用于基于工业互联网的安全研发项目,项目投资总额2.24亿元。

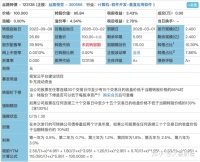

山石转债:118007

溢价率:2.75%

发行规模:2.674亿

今日收盘价:23.99

转股价值=97.32

整体评级:A+

募集资金用途:本次募集可转债的资金用于如下用途。

1、苏州安全运营中心建设项目;

2、基于工业互联网的安全研发项目。

正股山石网科,软件服务业,公司提供包括边界安全、云安全、数据安全、内网安全在内的网络安全产品及服务,致力于为用户提供全方位、更智能、零打扰的网络安全解决方案。

公司是网络安全领域的技术创新领导厂商,销售毛利率居于行业较高水平,得到金融、政府、运营商、互联网、教育、医疗卫生等行业用户的认可。客户包括中国人民银行、国家开发银行、中国移动、中国联通、中国电信、中国气象局、国家税务总局、央视网(http://CCTV.com)、腾讯、阿里巴巴、京东、小米、新浪、北京大学、清华大学、上海交通大学、中国人民大学等。

公司2021年业绩预告:营业收入10.27亿元,同比增长41.57%,归母净利润0.75亿元,同比增长25.22%。2021年前三季度营业收入6.03亿元,同比增长44.97%,归母净利润-0.21亿元,同比增长55.77%。公司属于软件行业,有网络安全、云计算、华为概念,基本面尚可,但股价走势连年下跌。

公司近年来营业收入稳步增长。2018年至2021年前三季度公司实现营业收入分别为5.62亿元、6.75亿元、7.25亿元和6.03亿元,同比增速分别为21.43%、19.97%、7.53%和44.97%。

山石网科是中国网络安全行业的技术创新领导厂商。主营业务包括:边界安全产品、云安全产品和其他主营业务等。近年来净利润增长,盈利能力略低于横向通用软件行业平均,目前估值极低,股价处于较低位;债券质地较差。公司连续两年的业绩并不是太理想,基本就是一个持续亏损的状态,但是比较好的就是亏损的幅度在减少,对于我们打新而言影响不太大,综合分析:可以申购!!

综合来看,转债规模极小,妖债潜质,顶格申购,中到就是赚到。参考近似评级和转股价值的可转债溢价率,预测合理定位在119元附近,即每中一签盈利190元。

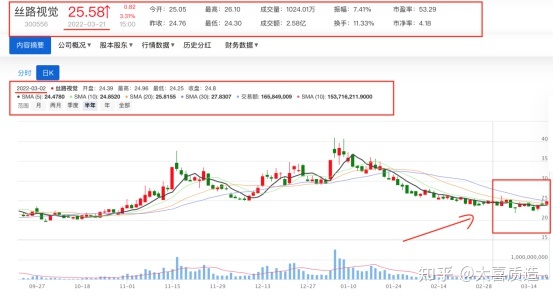

我今天突然意识到,丝路这速度挺快啊,3月2日申购,22日就上市了。自新债申购到上市,20天时间。这段时间,受大盘影响,正股股价起伏有所上升,基本面保持平稳。

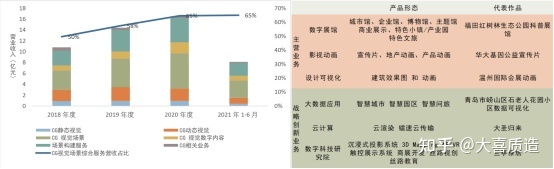

丝路视觉从事以CG(Computer Graphics:电脑图形)创意和技术为基础的视觉综合服务业务,运用计算机图像技术提供文化创意和设计服务,下游应用领域广泛且对数字创作产业的需求保持稳定增长,主要客户包括政府机构、城市发展商以及建筑、设计、房地产、工业、广告等行业。

2021年公司归母净利润0.62~0.77亿元(同比增长2.98%~27.83%)。技术方面,公司推动VR/AR领域的内容应用发展,投资子公司瑞云科技为公司提供云计算服务,推出“自助式云渲染”用于电影、宣传片等的制作。本次募投资金用于数字孪生城市、云渲染等业务,前者通过定制开发地理信息模型数据库,接入城市地图三维GIS数据,开发目标城市数字资产,后者拟构建渲染工作站,以降低公司对云渲染服务提供商的依赖。

正股估值压力有限,弹性强,调整动能减缓,此前高管有减持动作。转债规模小,债底保护偏弱。正股估值压力不大,弹性很强,形态上的安全性逐步显现,建议保持关注。

根据当前评级A+,参考同行业相似转债,市场热度,正股质地,大喜给出了26%左右的上市溢价,合理的上市价格在118~122之间

大喜预估丝路转债的上市价格会在120左右,新债上市首日开盘涨幅达20%,停牌半小时再交易;涨幅达30%,停牌到下午2.57分。

近期正股丝路视觉走势趋于反弹,有看好的小伙伴可以短期拿着,不想拿的直接卖了就行,落袋为安

风险提示:投资有风险,入市需谨慎。投资者不应将本内容作为作出投资决策的唯一参考因素,亦不应认为本内容可以替代自己的判断。